Das Geld geht schon wieder zu Ende, aber es ist noch so viel Monat übrig: Kennst du dieses Gefühl nur zu gut? Wir helfen dir beim Wirtschaften! Mit einem Haushaltsbuch hast du deine Finanzen nämlich immer im Griff!

Wer die eigenen Finanzen nicht im Blick behält, trudelt schnell in die Schuldenfalle. Auch wenn der Gedanke an ein Haushaltsbuch altmodisch anmutet – ein Haushaltsbuch gewährt genau diesen Überblick über monatliche und jährliche Einnahmen und Ausgaben. Dabei kannst du ein Haushaltsbuch klassisch mit Papier und Tinte oder modern am Computer oder sogar am Smartphone verwalten.

Wenn du jetzt denkst, dass das komplett Oldschool ist, dann müssen wir dich enttäuschen, denn vor allem in den Sozialen Netzwerken boomt der Budget Planer.

Was ist ein Haushaltsbuch?

Mit einem Haushaltsbuch erfasst du alle Einnahmen und Ausgaben und kannst so leicht nachvollziehen, wohin all das hart verdiente Geld verschwindet. Sehr oft summieren sich unbewusste kleine Ausgaben und machen am Ende des Monats einen überraschend großen Betrag aus. Ein Haushaltsbuch hilft, die monatlichen Fixkosten sowie das tatsächliche monatliche Budget gut zu erfassen und planbar zu machen.

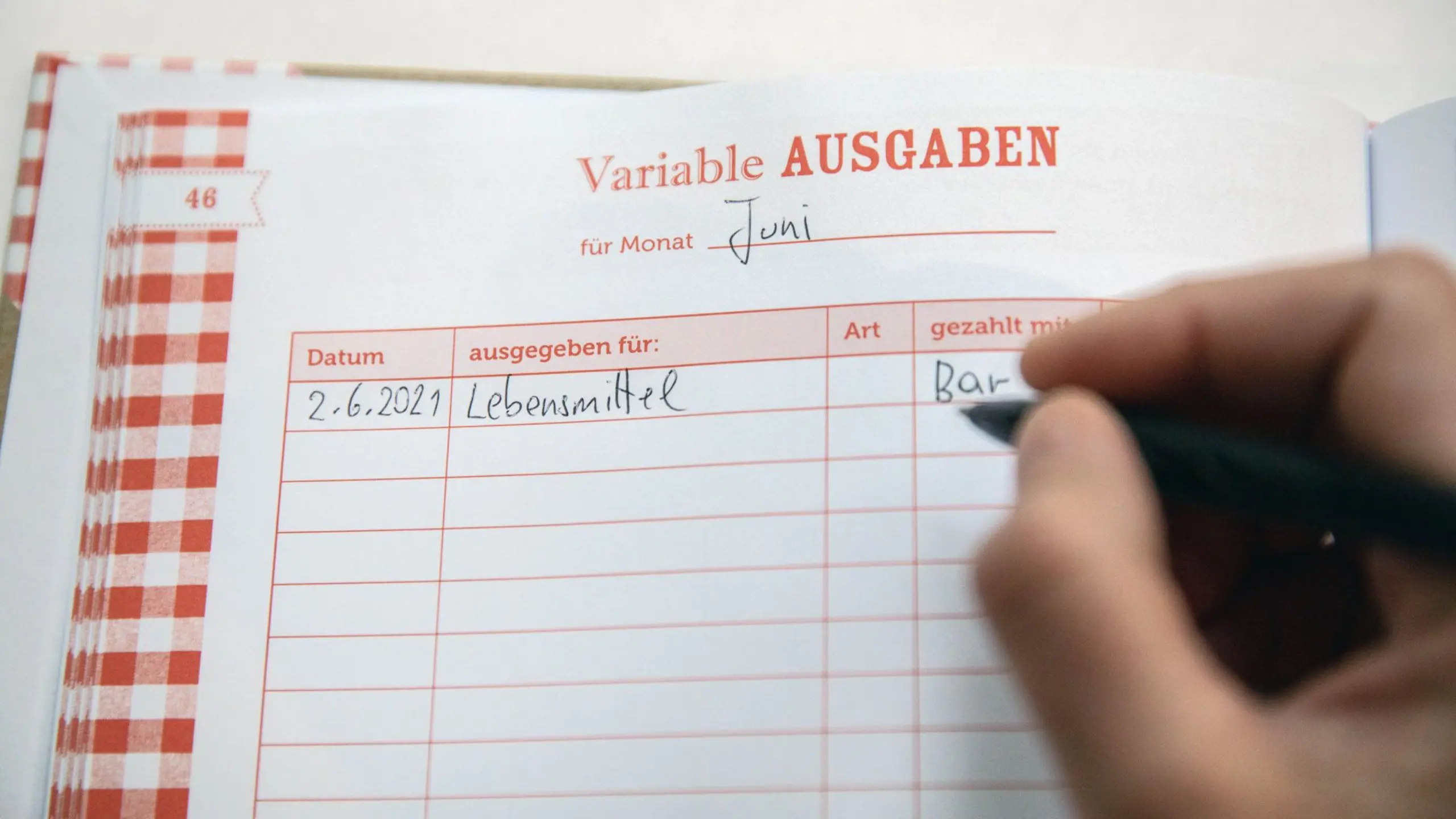

Im Haushaltsbuch stellst du sämtliche Ausgabenposten den Einnahmen gegenüber. Da hierzulande Auszahlungen und Abrechnungen üblicherweise monatlich erfolgen, empfiehlt sich ein nach Monaten gegliedertes Dokument. Die einzelnen Einträge sollten in Kategorien gegliedert werden, wie zum Beispiel in Ausgaben für Wohnen, Lebensmittel, Kinder, Kleidung und Schuhe, Auto und Verkehrsmittel, etc. Das gilt auch für die Einnahmen wie Lohn, Nebenverdienst, Pension, usw.

Am Ende eines Jahres wird eine Jahresbilanz gezogen, die einen Überblick über das vergangene Jahr sowie einen Ausblick auf das folgende Jahr ermöglicht.

Warum solltest du ein Haushaltsbuch führen?

Ein Haushaltsbuch zu führen bedeutet, dass du einen Teil der eigenen kostbaren Lebenszeit dafür opfern musst. Außerdem darf es bei der Führung keine Geheimnisse bezüglich der Familien-Finanzen geben. Die Vorteile liegen dennoch klar auf der Hand.

Das Stichwort lautet "Kostentransparenz". Ein Haushaltsbuch erleichtert den Überblick über die eigenen Finanzen, hilft bei der Finanzplanung und zeigt deine Sparpotenziale auf. Außerdem hilft es, Streit in einer Beziehung bezüglich einer überzogenen Haushaltskassa zu vermeiden.

Organisation: In einem Haushaltsbuch behältst du stets den vollen Überblick über deine Finanzen.

Kontrolle: Dieser Überblick verschafft dir ein größeres Maß an Kontrolle über deine Einkäufe und damit über deine Ausgaben.

Verzicht: Oft sind es viele kleine, unnötige Ausgaben, die sich über das Monat hinweg summieren. Ein Haushaltsbuch hilft, gezielt Einsparungspotentiale zu erkennen und auf solche Ausgaben zu verzichten.

Besondere Ausgaben: Oft bleibt am Ende des Monats nichts mehr übrig, um es für Reisen oder besondere Anschaffungen beiseitezulegen. Ein Haushaltsbuch hilft, Geld für besondere Ausgaben anzusparen.

Weniger Stress: Kontrollverlust über die eigenen Geldmittel führt rasch zu Sorgen, Schulden und Dauerstress. Mit einem Haushaltsbuch erlangst du die Kontrolle zurück und die Sorgen gehören der Vergangenheit an.

Das sollte in deinem Haushaltsbuch stehen

Grundsätzlich sind die Posten in einem Haushaltsbuch in vier Grund-Posten eingeteilt: Einnahmen, Fixkosten, veränderliche Ausgaben und besondere Ausgaben. Daneben empfiehlt es sich aber, die Ausgaben noch weiter zu untergliedern, um besonders bei den veränderlichen Ausgaben einen Überblick über die Einsparpotenziale und die allgemeine Entwicklung über die Monate zu erhalten.

Wie führe ich ein Haushaltsbuch?

Bevor du beginnst, ein Haushaltsbuch zu führen, bedarf es einer gewissen Vorbereitung. Aber auch nach dieser Vorbereitung musst du dich eventuell erst daran gewöhnen, dass du alle Rechnungen aufheben und regelmäßig ins Haushaltsbuch eintragen musst. Für einige Menschen bedeutet das eine große Umstellung in ihren Gewohnheiten.

Schritt 1: Regelmäßige Einnahmen und Ausgaben

Zuallererst solltest du sämtliche regelmäßigen Netto-Einnahmen und Fixkosten ermitteln. Dabei hilft dir meist die Übersicht deiner Umsätze der vergangenen Monate im E-Banking-Bereich deiner Bank.

Zu den Einnahmen zählen alle Nettogehälter des Haushalts sowie alle anderen Bezüge wie Kindergeld, Zinsen oder Einnahmen aus Vermietungen.

In der Kategorie der Fixkosten werden alle Kosten erfasst, die in regelmäßigen Abständen (monatlich, quartalsweise, jährlich) fix anfallen. Dazu zählen Miete, Strom, Wasser, Heizung, Versicherungsbeiträge, Streaming-Anbieter, Jahreskarte der Bahn oder Telefonrechnungen.

Fixkosten, die nicht monatlich, sondern zum Beispiel quartalsweise oder jährlich anfallen solltest du auf Monatsbasis umrechnen und den Betrag als Rücklage blockieren. Anders verhält es sich bei den Einnahmen. 13. und 14. Monatsgehalt oder auch Bonus-Auszahlungen solltest du erst dann verbuchen, wenn du sie auch tatsächlich am Konto hast. Ansonsten läufst du schnell Gefahr, Ausgaben zu planen oder zu tätigen, die du dir zu diesem Zeitpunkt im Jahr noch gar nicht leisten kannst.

Ist dieser Punkt erledigt, brauchst du ihn in diesem Jahr nicht mehr wiederholen, außer es ändert sich etwas an den regelmäßigen Einnahmen oder an den Fixkosten.

Schritt 2: veränderliche Ausgaben

Unter die veränderlichen Ausgaben fallen nahezu alle weiteren Ausgaben wie Lebensmittel, Hygiene-Bedarf, Bekleidung, Tanken oder Freizeitgestaltung. Ziehst du die Fixkosten von den Einnahmen ab, so erhältst du das verfügbare Budget für veränderliche Ausgaben.

Alle veränderlichen Ausgaben sollten so vollständig wie möglich im Haushaltsbuch erfasst werden. Für den besseren Überblick empfiehlt es sich, in Unterkategorien wie Kleidung, Lebensmittel und Tanken zu untergliedern. Hier solltest du es dir aber auch nicht zu kompliziert machen und eine zu komplexe Gliederung vermeiden, durch die dein Aufwand zu extrem steigt.

Es wird dir vielleicht schwerfallen, aber für diesen Schritt solltest du sämtliche Einkaufsbelege sammeln und auch kleine Beträge nicht ignorieren. Gibt es keinen Beleg, solltest du die Beträge notieren. Idealerweise trägst du die Beträge dann täglich, zumindest aber wöchentlich ins Haushaltsbuch ein. Je länger du wartest, desto mehr Aufwand hast du.

Schritt 3: Bilanz ziehen

Einmal im Monat solltest du Bilanz ziehen. Hier werden vereinfacht beschrieben alle veränderlichen Ausgaben von den Einnahmen abgezogen.

Ist das Ergebnis positiv, ist das Ziel erreicht und du kannst Geld ansparen, beispielsweise für besondere Ausgaben. Hierzu zählen Ausgaben für Urlaub und Reise, Anschaffung eines Autos oder eine Familienfeier. Vergiss nicht, auch an Rücklagen für unvorhergesehene Ausgaben zu denken.

Ist das Ergebnis negativ, so ist es nun an der Zeit, mögliche Einsparungspotenziale zu ermitteln. Vielleicht hast du zu oft in Restaurants gegessen oder dich zu unnützen Käufen verleiten lassen? Vielleicht solltest du auf das eine oder andere Streaming-Abo vorerst verzichten? Mit dem Haushaltsbuch werden all diese Kostenfallen sichtbar.

Es werden aber auch andere Probleme sichtbarer, wenn auch oft erst stark verzögert. Steigt beispielsweise deine Stromrechnung, so solltest du vielleicht einige Geräte abstecken, anstatt sie im Standby zu belassen. Eventuell verbraucht ein defektes Gerät unnötig Strom? Ähnlich verhält es sich bei Kosten für Wasser und Heizen.

WOMAN-Haushaltsbuch als Download

Das WOMAN-Haushaltsbuch verschafft dir einen schnellen Überblick über deine monatlichen Einnahmen und Ausgaben – damit am Ende des Monats auch noch genügend übrig bleibt!

So geht's: Füge deine fixen Einnahmen und Ausgaben in die Tabelle ein. In der zweiten Tabelle findest du einen Übersicht über deine variablen Ausgaben: Nahrungsmittel, Bekleidung, Taschengeld, Haustiere ... Es ist auch Platz für persönliche Notizen und Anmerkungen. Am Ende erhältst du einen Überblick über die Differenz zwischen deinen Ausgaben und Einnahmen.

Weitere Haushaltsbuch-Vorlagen, Downloads, Apps und Software

Je nach Vorliebe kann man ein Haushaltsbuch klassisch auf dem Papier, als Excel-Tabelle oder modern mit einer App führen. Hier gibt es zahlreiche kostenlose, aber auch kostenpflichtige Varianten.

Haushaltsbuch der Schuldnerberatung Oberösterreich: Der Verein stellt ein regelmäßig aktualisiertes Haushaltsbuch zum Bestellen oder auch zum kostenlosen Download als Excel zur Verfügung.

Mein Budget: kostenlose App für iOS und Android.

Money Manager: kostenlose App für iOS und Android.

Moneon: kostenlose App für iOS und Android (Premium-Version ab 1,99 Euro pro Monat).

Monefy: kostenlose App für iOS und Android (Premium-Version ab 2,99 Euro pro Monat).

Kakebo, das japanische Haushaltsbuch: In gedruckter Form sind inzwischen japanische Kakebo (bzw. Kakeibo) Haushaltsbücher sehr beliebt. In Japan lernen bereits Kinder, mittels Kakebo den sorgsamen Umgang mit Geld.

*Dieser Beitrag enthält Produkte, die uns zum Testen zur Verfügung gestellt wurden, oder Affiliate-Links. Wenn du über den Link etwas einkaufst, bekommen wir von dem betreffenden Shop eine Provision.